【コラム】 不動産流通市場の回顧と展望 ~2025年上半期における中古住宅流通市場の特徴を中心に~

住宅新報2025年9月16日号 特集『不動産流通市場の回顧と展望』掲載記事より

不動産流通市場の回顧と展望 ~2025年上半期における中古住宅流通市場の特徴を中心に~

研究部 主席専門役 曹 雲珍

2025年上半期における首都圏(東京都、神奈川県、千葉県、埼玉県)の中古住宅流通市場は、全体的に堅調な推移を示した。市場では需要の多様化と成熟化が同時に進行しており、これが市場動向の特徴となっている。中古マンション市場では、成約戸数が24,475戸を記録し、平均成約価格は引き続き上昇基調を維持している。一方、中古戸建住宅市場においては、成約戸数が10,669戸となり、平均成約価格は概ね横ばいで推移している。

本稿では、2025年上半期の市場動向を振り返るとともに、中古住宅流通市場の構造的特徴を分析し、2025年下半期および通年の市場見通しの展望を示す。

Ⅰ.2025年上半期における首都圏中古マンション市場の動向

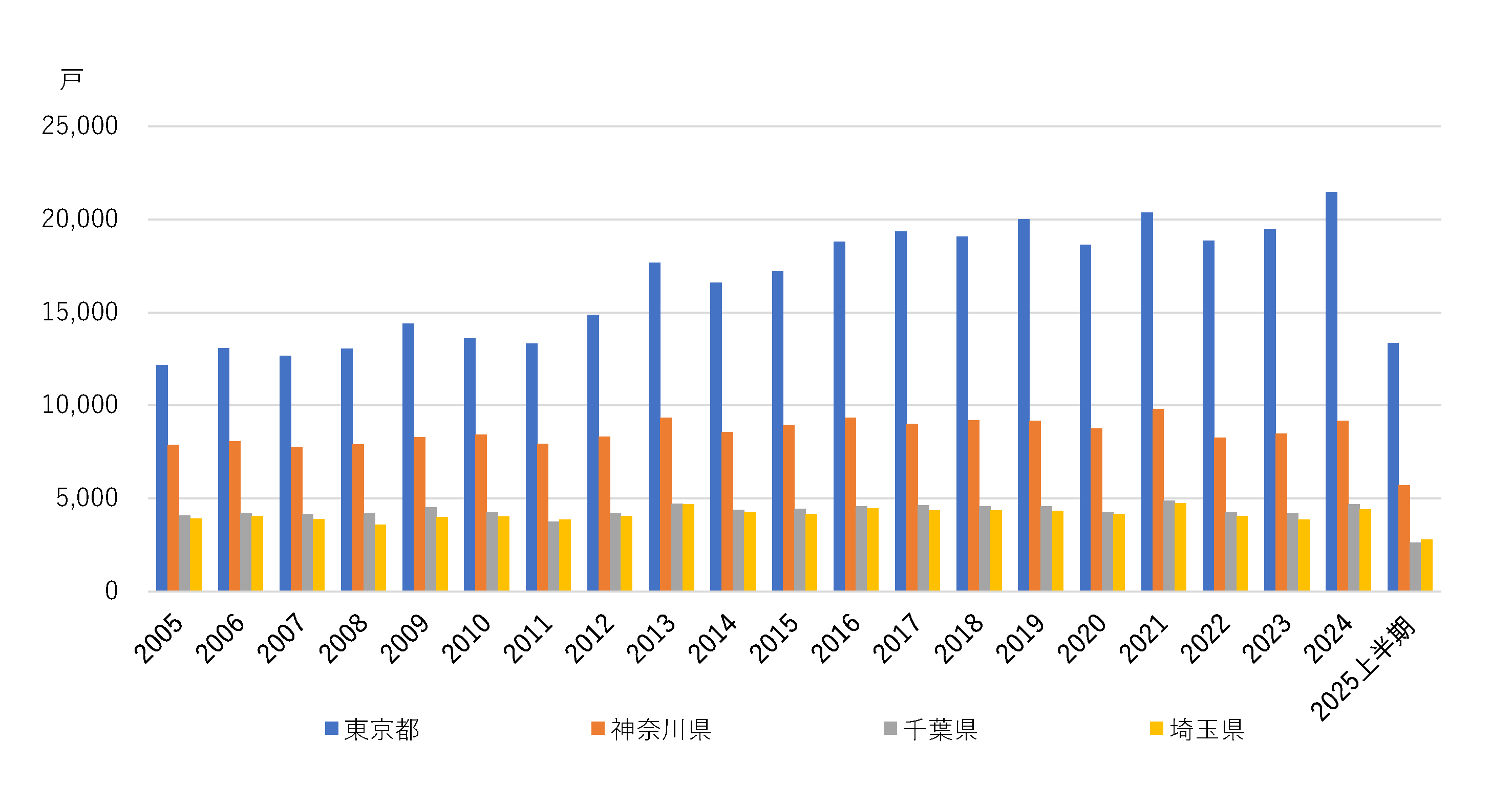

図1は、東日本不動産流通機構のデータを基に中古住宅市場の規模を試算したものである。2025年上半期における首都圏中古マンションの成約戸数は24,475戸となった。2025年 1月の東日本不動産流通機構システム改修の影響により、前年同期との直接比較は困難であるものの、市場は堅調な推移を示している。地域別の成約戸数内訳をみると、東京都が13,363戸(構成比54.6%)、神奈川県が5,712戸(同23.3%)、千葉県が2,608戸(同10.7%)、埼玉県が2,792戸(同11.4%)となっている。この結果から、東京都が首都圏中古マンション市場において引き続き中核的な役割を果たしていることが確認された。

図1 首都圏中古マンションの成約戸数の推移

(資料:公益財団法人東日本不動産流通機構「月例マーケットウオッチ」を基に作成)

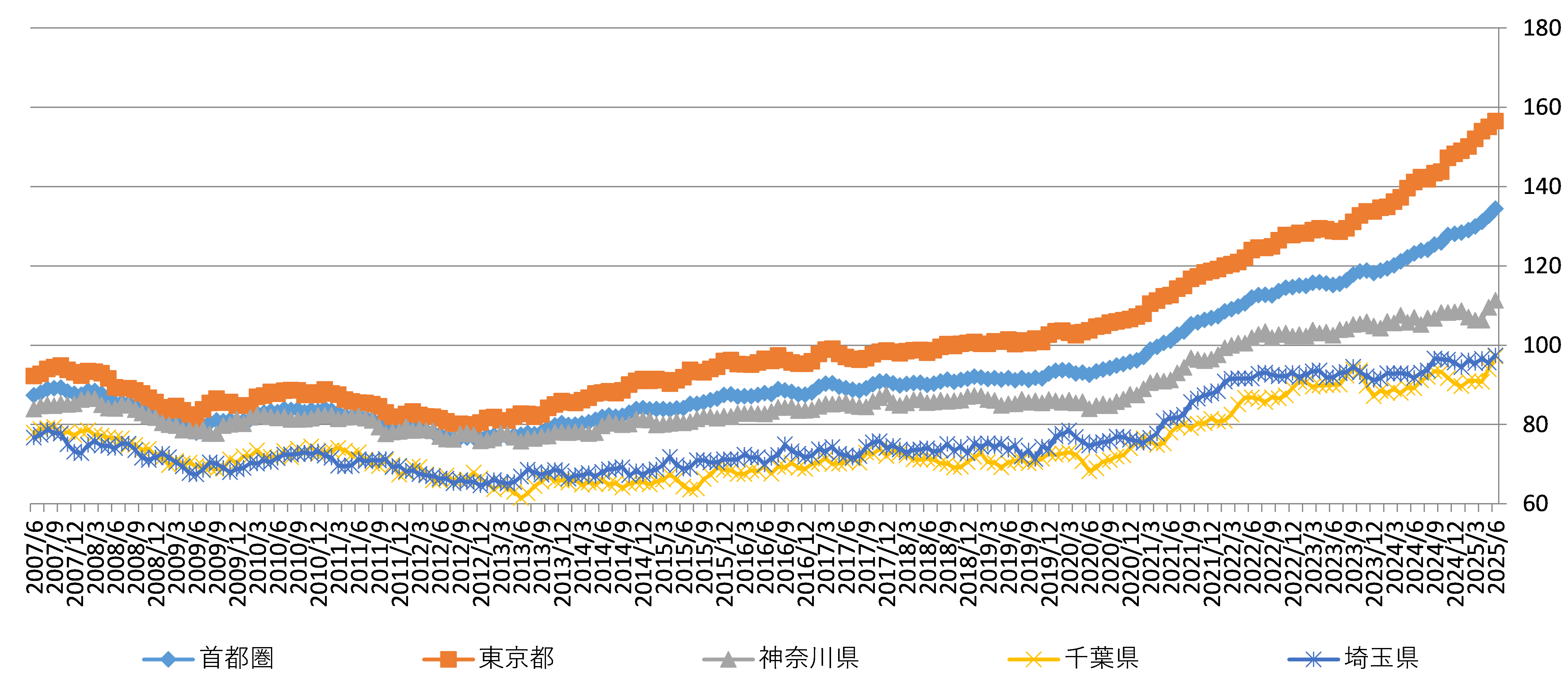

図2 首都圏中古マンション価格の推移(2000年1月=100)

(資料:一般財団法人日本不動産研究所「不動研住宅価格指数」)

2025年8月27日に公表された6月時点の「不動研住宅価格指数」(図2)によると、首都圏は134.41ポイント(2000年1月=100)となり、2025年4月以降130ポイント台を維持している。地域別の動向をみると、東京都は156.55ポイントを記録した。同地域では2015年12月以降、ミニバブル期の最高値であった2007年10月の94.90ポイントを上回る水準で推移し、その後も概ね上昇基調を継続している。特に2024年9月以降は最高値を連続更新する展開となった。一方、神奈川県は111.36ポイント、千葉県は97.21ポイント、埼玉県は97.42ポイントとなっている。首都圏全体では、2013年以降概ね上昇トレンドが継続している。

Ⅱ.首都圏中古マンション市場の特徴

地域間の価格格差の拡大

2025年上半期の首都圏中古マンション市場において、地域間の価格格差拡大が最も顕著な特徴として現れた。2025年6月時点の不動研住宅価格指数によると、東京都と周辺3県との格差は極めて大きい水準に達している。具体的な格差幅をみると、東京都と神奈川県の差は45.19ポイント、千葉県との差は59.34ポイント、埼玉県との差は59.13ポイントに拡大した。東京都を100とした相対指数では、神奈川県71.1、千葉県62.1、埼玉県62.2となり、東京都の価格水準が周辺県を大幅に上回る構造が鮮明となっている。

この格差拡大の背景には、東京都における継続的な価格上昇がある。2013年1月を起点とした2025年6月までの累積上昇幅では、東京都が74.90ポイント増と突出している一方、神奈川県35.25ポイント増、千葉県31.97ポイント増、埼玉県32.26ポイント増にとどまっており、上昇ペースの明確な差異が格差拡大の主因となっている。東京都の上昇幅は周辺県の約2倍の水準に達しており、この構造的な格差拡大傾向は2025年上半期においても継続している。

市場の構造変化

2020年から2024年にかけての東京都中古マンション市場を振り返ると、新規登録価格と成約価格の変動パターンには明確な特徴が見られる。新規登録価格は概ね-2.3%から+2.9%の範囲に収まり比較的安定して推移した一方、成約価格は-5.0%から+7.3%の範囲で振れ幅が大きく、実需を反映して新規登録価格より敏感に上下していた。これは、成約価格が実際の需給動向をより直接的に反映する市場特性を示している。

注目すべきは2025年6月の動きである。同年1月比で新規登録価格が+13.0%と急上昇したのに対し、成約価格の上昇幅は+2.6%にとどまった。これは、売り主側の価格期待が大幅に高まる一方で、買い主側の受容度がそれに追随していないことを意味している。すなわち「売り希望価格と実際の取引価格の乖離」が拡大しつつある状況である。

在庫動向もこうした構造変化を裏付けている。東京都の中古マンション在庫は2024年2月以降、前年同期比で減少が続いてきたが、2025年に入って新規登録価格の急上昇に伴い在庫価格も連動して上昇している。もっとも、成約価格が伸び悩む局面が続けば、今後は売れ残り増加という形で需給調整が生じる可能性も否定できない。

総じて見れば、2025年前半の東京都中古マンション市場は、長期にわたる価格上昇局面の中で「価格受容性の頭打ち感」が意識され始めている段階といえる。直ちに下落局面に転じるとまでは言えないが、強気の売り出し価格設定に対して、買い主の購買力がどこまで追随できるかが今後の焦点となるだろう。なお、前節でも述べたように、東京都が首都圏中古マンション市場において中核的な役割を果たしているため、首都圏中古マンション市場も同様の構造変化が進んでいると考えられる。

外国人の影響は限定的

2024年9月の本紙「流通特集」でも述べたように、投資目的で住宅を購入する外国人が増えているが、全体的な平均成約価格上昇への影響は限定的である。

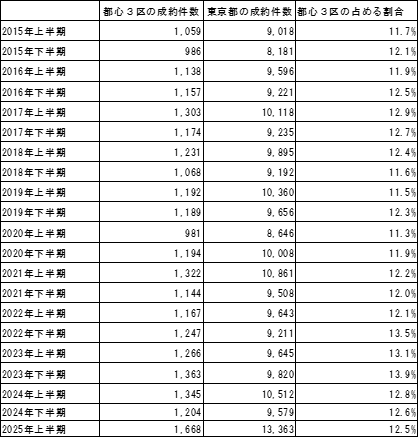

確かに東京の高級住宅は香港やロンドンなどより価格が安く、特に円安傾向が続いており、割安感がさらに高まっている。それに加えて、東京の賃貸マンション市場も好調であり、外国人が購入した物件を賃貸運営業者に委託し、円高になってから転売して賃料収入と為替差益から利益を得る目的で投資する事例が増えている。しかし、たとえ都心3区の全ての物件を外国人が投資目的で購入したとしても、表1で示したように都心3区が東京都に占める割合は1割程度であることから、市場全体への影響は限定的であるといえる。

表1 東京都と都心3区の中古マンション成約件数と都心3区の占める割合の推移

(資料:公益財団法人東日本不動産流通機構「月例マーケットウオッチ」を基に作成)

また、近年湾岸エリアのタワーマンションには外国人の居住者が増加している。特に中国人の増加がよく指摘されるが、これは投資目的ではなく、日本で生活している中国人がタワーマンションを購入するケースが増えていると考えられる。

この現象の背景を理解するため、東京大学と早稲田大学の中国人留学生数の変化を見てみる。東京大学の中国人留学生在籍数は、2014年の1,270人(全留学生の41.0%)から2024年には3,545人(同59.9%)へと約2.8倍に増加した。早稲田大学でも、2010年の1,658人(同41.7%)から2024年の3,058人(同55.7%)へと約1.8倍に増加している。これらのデータは限定的ではあるが、優秀な中国人留学生が着実に増加していることを示している。

このような留学生の増加は、日本の住宅市場にも影響を与えていると推測される。多くの中国人留学生が日本で就職し、年収1,000万円程度の収入を得るようになり、さらに共働き夫婦の場合は世帯年収が2,000万円に達するケースも珍しくない。こうした高所得の中国系住民が、湾岸エリアのタワーマンション購入層の一部を構成していると考えられる。つまり、湾岸エリアにおける中国人住民の増加は、純粋な投資マネーの流入というよりも、日本社会に定着した高学歴・高所得の中国系住民による実需に基づく住宅購入が背景にあると分析できる。

Ⅲ.2025年上半期における首都圏中古戸建住宅市場の動向と特徴

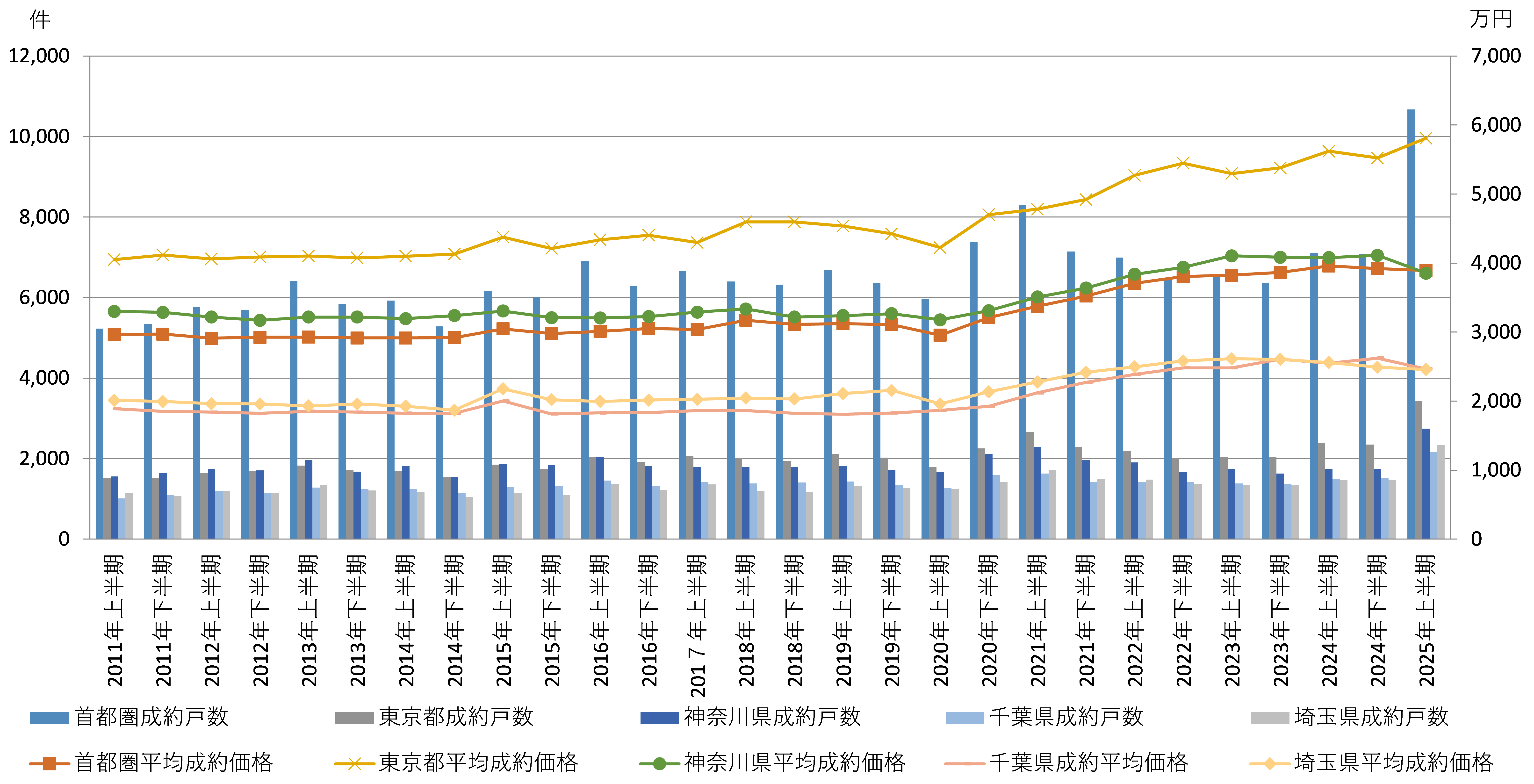

2025年上半期の首都圏中古戸建住宅の成約戸数は10,669戸、平均成約価格は3,893万円となった(図3)。地域別にみると、東京都は成約戸数が3,421戸で平均成約価格は5,809万円、神奈川県は2,743戸で3,852万円、千葉県は2,169戸で2,465万円、埼玉県は2,336戸で2,458万円となっている。2025年1月に東日本不動産流通機構のシステム改修が行われたため、前年同期との単純比較は困難であるものの、成約件数と成約価格ともに依然として高水準を維持していることは明らかである。

成約戸数の地域別構成比をみると、東京都が32%、神奈川県が26%、千葉県が20%、埼玉県が22%となっており、東京都が首都圏中古マンション市場で占める比重(約50%超)と比べると、中古戸建住宅市場はより分散的な構造を持つことがわかる。つまり、中古マンション市場では都心部を中心とした需要の集中が特徴であるのに対し、中古戸建住宅市場は郊外を含めた幅広い地域で取引が行われており、居住ニーズの多様性を反映しているといえる。しかし、地域別の価格格差は中古マンション市場と同様に大きく、東京都の5,809万円に対して、神奈川県は3,852万円、 千葉県と埼玉県はそれぞれ2,465万円、2,458万円と約2.4倍の開きがある。

図3 首都圏中古戸建住宅の成約戸数及び平均価格の推移

(資料:公益財団法人東日本不動産流通機構「月例マーケットウオッチ」を基に作成)

コロナ過による需要構造の変化

新型コロナウイルス感染症の影響により生活様式が変化し、住宅ニーズも多様化している。首都圏中古戸建住宅市場の推移を見ると、2020年上半期には感染症の影響で成約戸数が5,973戸まで落ち込んだが、2021年上半期には8,293戸と急回復を見せた。この背景には、テレワークの普及により住空間に対する要求が高まり、より広い居住空間を求める需要が戸建住宅市場に向かったことがある。

その後2022年から2024年上半期は6,000戸台から7,000戸台で安定的に推移していた。このようにアフターコロナ期に入ると、テレワークは一部で縮小傾向を見せたものの、郊外戸建住宅という選択肢は一過性ではなく市場に定着した。従って、首都圏の中古戸建住宅市場はコロナ禍を契機に需要構造が変化し、その影響がアフターコロナ期に入っても継続している。成約件数と価格の水準がコロナ前を超えて推移していることは、単なる一時的な市場のゆらぎではなく、住宅選好の長期的な変容を反映していると考えられる。

中古戸建住宅市場の環境整備

消費者が安心して中古住宅を購入できるよう、大手仲介業者をはじめとした「住宅品質保証サービス」が充実してきている。また、坪単価による「定額制リノベーション」や、リノベーション済み中古戸建住宅の販売なども一般的になり、「中古物件購入+リノベーション」という選択肢も確立されつつある。

このような中古住宅流通やリノベーションの活性化に向けた事業環境の整備が着実に進んでいるため、近年では戸建住宅の購入希望者が新築と中古の両方から探す事例が増えている。特に希望する立地が限定されている場合は、新築より中古戸建を見つけやすい傾向にある。また、建築費と人件費などの高騰により中古戸建の割安感がさらに高まっていることも需要拡大の要因となっている。

Ⅳ.首都圏中古住宅流通市場における2025年後半と2026年の展望

2025年上半期の中古マンション市場では、新規登録価格と成約価格の乖離が顕著に現れており、今後はより明確な調整圧力として作用する可能性が高い。具体的には、新規登録価格が前年比13.0%の大幅上昇を示した一方、成約価格の伸びは2.6%にとどまっている。この状況は、売主の価格期待と買主の実際の購買力に大きな隔たりがあることを表しており、下半期以降は売主による価格期待の修正が避けられない局面を迎えると想定される。

また、住宅ローン金利の緩やかな上昇も需給構造に影響を及ぼしている。特に都心3区を中心とした高額物件市場においては、金利上昇により実質的な購買力が削がれ、成約価格への下押し圧力が強まることが予測される。さらに、在庫蓄積の進行により需給調整局面がより鮮明となり、価格調整の可能性が高まっている。ただし、価格調整局面においても、立地条件や建物品質といった物件特性により市場は二極化する傾向にある。利便性の高い駅近物件や築浅・高品質物件は相対的に堅調を維持すると見られる。

一方、中古戸建住宅市場は異なる動向を示している。2025年下半期も成約戸数は高水準を維持する見込みであり、その背景にはコロナ禍以降に定着した「在宅勤務や多機能な住空間への需要」という構造的変化がある。新築戸建住宅価格が依然として高止まりする中、中古戸建は価格面での相対的な割安感が強く、今後も一定の需要を引きつけると予想される。

また、住宅ストックの質的向上を背景としたリノベーション需要の拡大により、住空間の再構築を通じて中古戸建住宅市場全体の競争力向上効果も期待できる。このように、中古マンション市場が調整局面に入る中、中古戸建住宅市場は相対的な優位性を高めつつ、2026年にかけて市場での存在感をさらに強めていくと考えられる。

|

<著者プロフィール> 氏名:曹 雲珍(そう うんちん) |