【コラム】 不動産流通市場の回顧と展望 ~2025年までの10年間における中古住宅流通市場の変遷を中心に~

住宅新報2026年2月10日号 特集『不動産流通市場の回顧と展望』掲載記事より

不動産流通市場の回顧と展望~2025年までの10年間における中古住宅流通市場の変遷を中心に~

研究部 主席専門役 曹 雲珍

首都圏中古住宅市場は2015年から2025年までの10年間で二極化が鮮明となった。中古マンションは成約単価が83.3%上昇し、準金融資産へと性格を変えた。築古化が進む中でも「立地重視」の価値観が定着し、特に都区部への需要集中が加速している。一方、中古戸建住宅は30.1%の上昇にとどまり、建物減価により土地価値中心の評価が定着した。

本稿では、この10年間の変遷を振り返るとともに、中古住宅流通市場の構造的特徴を整理し、2026年の市場展望を示す。

Ⅰ.中古マンション市場の10年間の変遷

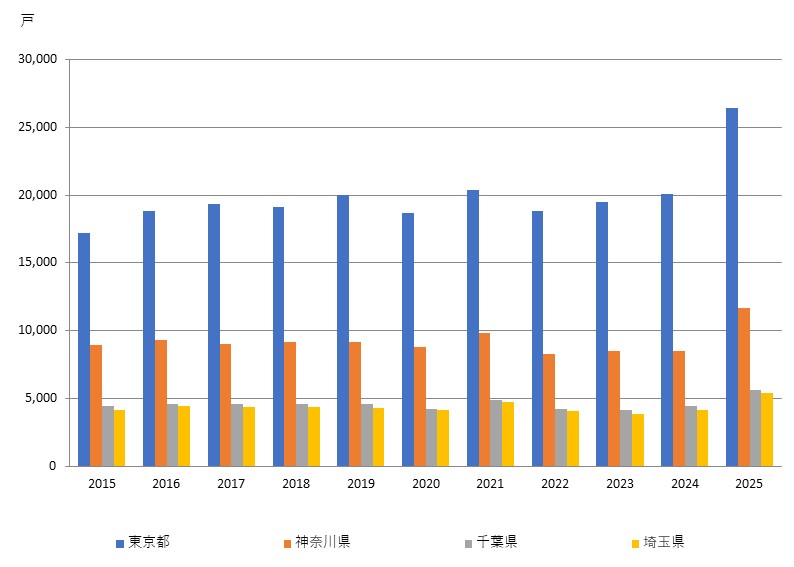

図1 地域別における中古マンションの年間成約件数の推移

(資料:公益財団法人東日本不動産流通機構「月例マーケットウオッチ」を基に作成)

東京都が市場拡大を牽引

2015年から2024年にかけて、首都圏全体の成約件数は3万4776件から3万7222件へと7.0%増加した。2025年1月以降はシステム改修により統計上大幅増となったが、実態は横ばいから微減と判断されるため、本稿では2024年までの推移で分析する(図1)。

地域別では東京都が1万7199件から2万91件へと16.8%増加し、市場拡大を牽引した。内訳を見ると、都区部は1万3767件から1万6569件へ20.4%増加した一方、多摩地区は3432件から3522件へ2.6%増にとどまり、都心集中の傾向が顕著である。東京都以外の3県では対照的な動きが見られた。神奈川県は8957件から8514件へ4.9%減少、千葉県は4445件から4483件へ0.9%増加、埼玉県は4175件から4134件へ1.0%減少した。10年間で見ると、東京都以外の3県は概ね横ばいから微減にとどまっており、中古マンション市場における需要の都区部集中がより明確になっている。

2021年のコロナ禍では全地域で需要が急増し、首都圏全体で3万9812件と過去最高を記録した。しかし2022年以降は調整局面に入った。都区部は比較的堅調に推移したものの、神奈川・千葉・埼玉の3県ではピーク後の低迷が続いており、コロナ禍が一時的に需要を押し上げた要因であった可能性を示唆している。

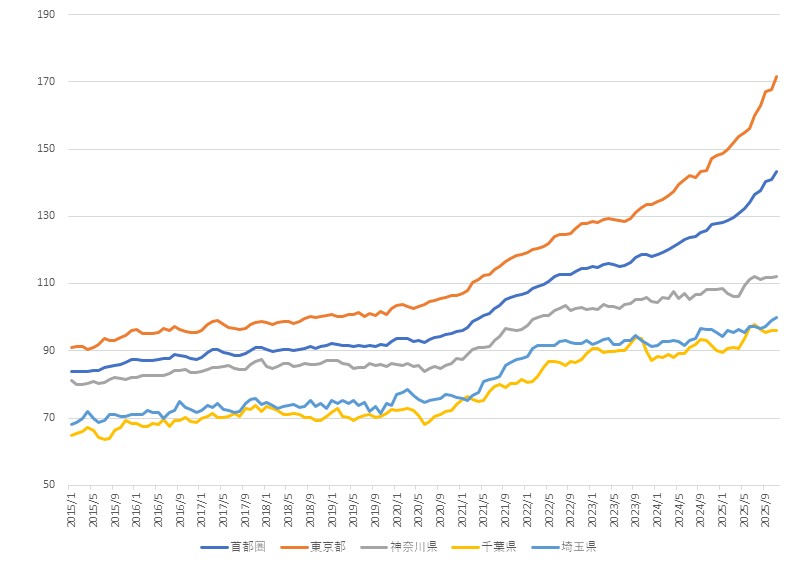

動研住宅価格指数が示す継続的な上昇

2026年1月28日に公表された11月時点の「不動研住宅価格指数」によると、首都圏は143.45ポイント(2000年1月=100)となり、2025年4月以降130ポイント台を維持し、さらに上昇を続けている(図2)。地域別では東京都が171.74ポイントを記録した。同地域では2024年9月以降、最高値を連続更新する展開が続いており、特に2025年に入ってからは加速度的な上昇を見せている。一方、神奈川県は112.04ポイント、千葉県は96.10ポイント、埼玉県は99.87ポイントとなっている。首都圏全体では、2015年以降概ね上昇トレンドが継続している。

この上昇を支えた主要因は3つ考えられる。第一に新築価格の高騰による中古への代替需要の拡大である。建築費の高騰により新築マンション価格が1.5倍以上に上昇したエリアでは、中古マンションが相対的に手頃な選択肢として需要が拡大した。第二に金利上昇局面に入ったものの、依然として歴史的低水準にあり、同じ返済額でより高額な物件購入が可能な環境が維持された。第三に購入層の意識変化である。現在の第一次購入層の多くは不動産バブル崩壊を直接的に経験しておらず、住宅を消耗品ではなく、資産価値の維持・向上が期待できるものとして捉える傾向が強い。そのため、多少無理をしてでも良質な物件を購入しようとする意識が見られる。

図2 首都圏中古マンション価格の推移(2000年1月=100)

(資料:一般財団法人日本不動産研究所「不動研住宅価格指数」)

価格の乖離が2025年に急拡大

登録単価と成約単価の乖離は特徴的な推移を見せている。2015年には乖離4万9100円であったが、2020年には2万5900円まで縮小した。その後、2021年から2022年は4万6700円で推移したが、2023年には9500円、2024年には900円とほぼ一致する水準まで縮小した。しかし2025年には状況が一変し、登録95万9800円、成約82万9800円で乖離は13万円へと急拡大した。これは2024年まで売主が現実的な価格設定を行っていたのに対し、2025年には価格上昇期待を背景に強気姿勢へと転換したことを示している。

乖離率は15.7%となったが、都区部と郊外で状況は異なる。都区部では希少性と売主優位を背景に登録価格から20〜25%の大幅な調整を経て成約する事例が増加している一方、郊外では買主の価格感応度が高く10%程度の調整で取引が成立しており、市場の二極化が進んでいる。適正価格の物件は短期成約する一方、高値物件は長期滞留するという構造が鮮明となっている。

築古化とコンパクト化が同時進行

中古マンション市場では専有面積の縮小と築年数の長期化が同時進行している。成約平均面積は2015年の63.92㎡から2025年には62.66㎡へと約2%減少し、コンパクト化傾向が続いている。一方、平均築年数は15年の20.13年から2025年には26.58年へと6.45年長期化した。特に2024年から2025年にかけては24.53年から26.58年へと約2年の急速な長期化が見られた。2025年の成約件数では築25年以上30年未満が11%、築30年以上が40%を占め、過半数が築25年超となった。

面積縮小と価格上昇により単価は大幅に上昇している。築古物件でも都心・駅近であれば高値で取引される市場へと成熟し、「立地が築年数より重要」という価値観が完全に定着した。築30年超の物件価格は、建物価値をほぼゼロとした上で、リノベーション付加価値と立地プレミアムで評価される構造となっており、都心では立地プレミアムが再調達価格を上回る事例も見られる。この背景にはリノベーション市場の拡大がある。

Ⅱ.中古戸建住宅市場の10年間の変遷

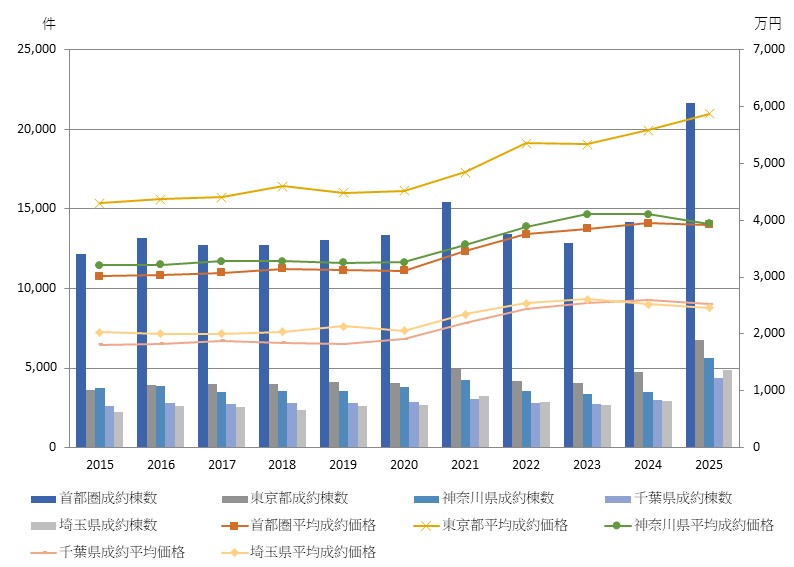

図3 首都圏中古戸建住宅の成約件数及び平均価格の推移

(資料:公益財団法人東日本不動産流通機構「月例マーケットウオッチ」を基に作成)

価格は地域間格差がやや拡大

2015年から2024年にかけて、首都圏全体の成約件数は1万2153件から1万4182件へと16.7%増加した。2025年はシステム改修の影響により統計上大幅増となったため、2024年までの推移で分析する(図3)。地域別では東京都が3598件から4738件へと31.7%増加し、市場拡大を牽引した。神奈川県は6.1%減少、千葉県は15.9%増加、埼玉県は31.5%増加した。

2021年のコロナ禍では在宅勤務の普及により首都圏全体で1万5436件と過去最高を記録したが、2022年以降はテレワーク需要が一巡し調整局面に入った。東京都は比較的堅調に推移したものの、神奈川・千葉・埼玉の3県ではピーク後の調整が続いている。

首都圏全体の平均成約価格は2015年の3011万円から2024年には3948万円へと31.1%上昇したが、2025年は3917万円と0.8%減少した。2025年の価格下落は平均築年数が2024年より約2年増加した影響が大きいとみられる。地域別では千葉県が39.4%上昇と最も高い上昇率を示した。東京都は36.7%上昇、神奈川県は22.9%上昇、埼玉県は21.1%上昇となった。上昇率では千葉県が最大だが、東京都は4294万円から5872万円へと上昇し、絶対的な価格水準では一貫して最も高い。神奈川県と埼玉県は相対的に緩やかな上昇に留まっており、地域間の価格格差がやや拡大している。これは都心の土地資産価値の高さと、郊外の建物減価による資産性低下という構造的な違いを反映している。

首都圏中古戸建の平均成約価格は2015年の3011万円から2025年には3917万円へと30.1%の上昇に留まった。中古マンションが同期間に79.8%上昇したのとは対照的である。価格が上がらない構造的要因は4つ考えられる。第一に新築戸建との競合である。郊外では新築が3500〜4500万円台で比較的潤沢に供給されており、中古との価格差が小さい。第二に建物の減価が大きい。木造戸建の建物減価は法定耐用年数22年に基づき進行するが、実務評価では築15年を超えると「土地付建物」ではなく「建物付土地」として取引される。第三に物件の個別性が高く、立地・土地形状・建物状態がすべて異なるため、一律の相場観が成立しにくい。第四に投資需要が不在である。賃貸運用の利回りが低く、キャピタルゲイン期待も薄いため、購入動機は実需に限定される。

これらの要因により、中古戸建住宅は立地条件による差が大きく、全体としてはマンションのような価格上昇が生じにくい構造にある。

価格の乖離は小さい

中古戸建の登録価格は高めに設定されているものの、調整を前提とした現実的な水準にある。登録価格は2015年の3614万円から2025年には4430万円へと10年間で22.6%上昇したが、中古マンションの同期間92.6%上昇と比較すると、売主の期待値は抑制的である。2025年の登録価格と成約価格の乖離を見ると、登録価格4430万円に対し成約価格は3917万円で、乖離額は513万円、乖離率は11.6%となった。中古マンションの乖離率15.7%と比較すると、戸建住宅の乖離率は小さい。

この差は市場参加者の認識の違いを示している。中古マンションの売主は価格上昇を期待し強気の姿勢を維持しているのに対し、中古戸建の売主は市場の現実を認識し、売却可能な価格帯での登録を選択している。戸建住宅市場では、立地条件によっては資産価値が維持されるものの、全体としてはその維持が難しいという認識が売主側にも浸透している。

中古戸建の成約平均面積は2015年の106.34㎡から2025年には103.66㎡へと2.5%減少し、緩やかな縮小傾向が見られる。中古マンションも同様に63.92㎡から62.66㎡へと縮小しており、両市場でコンパクト化が進行している。

平均築年数は2015年の20.60年から2025年には24.37年へと3.78年長期化した。中古マンションは同期間に20.13年から26.58年へと6.45年長期化しており、マンションの方が長期化のペースが速い。2025年時点では、マンションの平均築年数26.58年に対し、戸建は24.37年とマンションの方が約2年古い。しかし、木造建物は築15年を超えると評価の主体が土地価値に移行するため、築年数の長期化は戸建の価格下落圧力として強く作用している。

10年間で進んだ市場の二極化

首都圏中古住宅市場の2015年から2025年までの10年間は、中古マンションと中古戸建住宅で全く異なる展開を見せた。

本稿では、中古マンションの資産性を、流動性と価格維持力を併せ持つ「準金融資産」と位置づけている。中古マンション市場は居住財から準金融資産へと性格を変え、賃貸運用や資産保全など投資目的の購入層が確実に増加している。成約単価は45万2500円から82万9800円へと83.3%上昇し、築古化が進む中でも価格上昇が継続したことから、「立地重視」の価値観が定着し、リノベーション前提の取引が標準化した。2025年には売主の強気姿勢が鮮明となり、登録・成約価格の乖離が急拡大している。

一方、中古戸建住宅の成約価格は30.1%の上昇にとどまり、マンションの約3分の1である。新築との競合、建物の急速な減価、投資需要の不在という構造的要因により、土地価値中心の評価となっている。売主も現実的な価格設定を行い、登録・成約価格の乖離は11.6%と小さい傾向にある。

両市場共通の特徴は地域間格差の拡大である。都心物件への需要集中により、都区部と郊外の価格格差は年々拡大している。

この10年間は、住宅が「住むもの」であると同時に、資産形成において住宅の「立地と種別」が決定的な意味を持つ時代へと転換した期間であったと言える。

Ⅲ.26年の展望

2026年の中古マンション市場は、引き続き堅調に推移すると予想される。ただし、いくつかの変化の兆しにも注意が必要である。第一に金利動向である。日銀の金融政策正常化が進む中、住宅ローン金利の上昇傾向が続く可能性が高い。これまで歴史的低水準の金利が価格上昇を支えてきたが、金利上昇は購買力の低下を通じて価格上昇ペースを鈍化させる可能性がある。第二に新築マンション供給の動向である。建築費や人件費の高騰により、新築分譲や再開発の工事中止が相次いでいる。この傾向は2026年も継続し、新築供給は抑制される見込みである。新築の選択肢が限られることで、中古への代替需要は一層強まり、価格の下支え要因となる可能性が高い。第三に登録・成約価格の乖離拡大の持続性である。2025年に急拡大した乖離は、売主の強気姿勢を示す一方、市場の過熱感を示唆している。買主の購買力が限界に達すれば、価格調整が避けられない。ただし、都区部を中心とした需要は底堅く、特に築古でも立地の良い物件への需要は継続すると見込まれる。リノベーション市場の更なる成熟により、「立地重視」の価値観は一層定着するだろう。

一方、中古戸建住宅市場は、2026年も緩やかな調整局面が続く可能性が高い。テレワーク需要の一巡により、コロナ禍で見られた郊外戸建への需要増は終息している。それに加えて、構造的な課題は変わらない。新築戸建との価格競合、建物減価、投資需要の不在という要因は継続する。特に築年数の長期化が進む中、土地価値のみで評価される物件が増加し、価格は横ばいから弱含みで推移すると予想される。ただし、東京都では土地価値の高さから一定の価格水準が維持される見込みである。また、リフォーム・リノベーションによる付加価値創出に成功した物件は、個別に高値取引される可能性もある。

首都圏中古住宅市場は、中古マンションの準金融資産化と中古戸建の停滞という二極化が2026年も継続すると見込まれる。金融政策、新築供給、人口動態、都市政策など、複数の要因が複雑に絡み合う中、特に都心の立地の良いマンションへの需要集中という構造は当面変わらないだろう。

今後の市場動向を見極める上では、金利の上昇ペース、新築供給の抑制状況、そして購入層の資金調達力の3点が重要な注目点となる。

|

|

<著者プロフィール> 氏名:曹 雲珍(そう うんちん) |