【JREI Think-Tank Eyes】#10 長短金利操作付き量的・質的金融緩和とマイナス金利政策の撤廃

長短金利操作付き量的・質的金融緩和とマイナス金利政策の撤廃

(執筆者:シニア不動産エコノミスト 吉野薫)

2024年3月19日

2024年3月18日・19日に開催された日本銀行政策決定会合において、日本銀行はマイナス金利政策の撤廃を含む大規模な金融政策の修正を実施しました。

前回のコラム(「日銀によるイールドカーブ・コントロール政策の再々修正」、2023年11月1日公開)において筆者は「金融緩和の縮小に転じるとなれば、まずは(1)マイナス金利の解除、(2)長期金利の誘導目標の引き上げ、(3)フォワード・ガイダンスの変更、のいずれかから着手する可能性が高い」と指摘しましたが、今回の政策変更によって(1)と(3)が同時に行われるとともに、(2)よりもさらに踏み込んで長期金利の誘導目標自体が撤廃されることになりました。金融政策正常化に踏み出す歩幅が昨秋時点で筆者が想定していたよりも大きかった、ということになります。その他、ETFおよびJ-REITの買入れの停止も決まりました。日本銀行はこれまでさまざまな手法を用いながら追加に追加を重ねて金融緩和を講じてきましたが、今回の政策変更によってそれらが大幅に仕切り直しとなった格好です。2013年4月の「量的・質的金融緩和」導入以降、11年ぶりの金融政策の大転換と言っても過言ではありません。

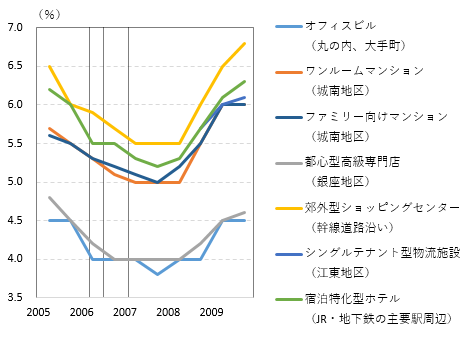

しかし今回の政策変更を受けて不動産市場に特段の悪影響が及ぶ可能性は低いでしょう。まずマイナス金利政策に注目すると、その撤廃による不動産市場への影響が軽微であると期待される理由は主に2点から論じられます。一つには、2016年1月のマイナス金利政策導入時の経緯です。当時は不動産市場で観察される利回りの低下局面にありましたが、マイナス金利政策の導入を契機として利回りの低下が一段と加速した様子はみられませんでした。変動型住宅ローン金利の基準とされる短期プライムレートも据え置かれました。その時と対称的に考えれば、マイナス金利政策の撤廃をきっかけとした不動産の利回り上昇や住宅ローン金利の上昇が不動産市況の悪化をもたらすと警戒する必要はありません。もう一つには、過去の利上げ局面からの類推です。日銀が1998年に無担保コールレート(オーバーナイト物)を政策金利の指標に設定して以降、日銀が政策金利の引き上げを実施したのは2006年7月(0%→0.25%)、2007年2月(0.25%→0.5%)の2回しかありません。ゼロ金利政策の解除(2000年8月)や量的緩和政策の解除(2006年3月)を含めても計4回に過ぎません。「不動産投資家調査®」によって2005年~2009年当時の期待利回りの推移を振り返ると(図表1)、これら2回の利上げを経てもなお期待利回りの低下局面が続いたことが観察されます。「不動産投資家調査®」において期待利回りのボトムを記録するのは2007年10月の調査でした。その後は期待利回りの上昇に転じる訳ですが、これは米国のサブプライムローン問題に端を発する金融危機の影響に他なりません。

図表1:前回の政策金利引き上げ前後の東京における主なアセットの期待利回り

(注)縦線はそれぞれ2006年3月(量的緩和政策の解除)、2006年7月の利上げ、2007年2月の利上げのタイミングを示す。

(出所)日本不動産研究所「不動産投資家調査®」

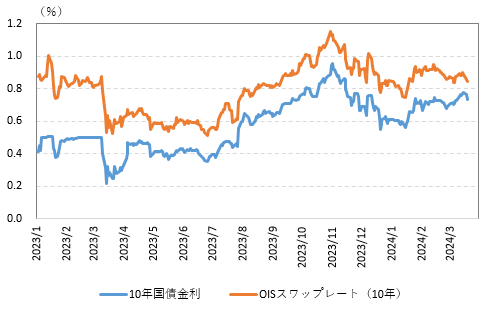

長期金利の誘導目標が撤廃されたことにより今後の動向が注目されますが、当面は1%程度を上限としたプラスの水準で推移する可能性が高そうです。過去のコラム(「国債市場に再び広がる金融政策修正観測」、2023年1月16日公開)において長期金利の実力値の目安として紹介した10年物OISスワップレートを確認すると(図表2)、2024年3月19日午後3時時点で0.84125%、実際の長期金利は0.732%ですから、少なくともその差11bps程度は長期金利の上昇余地があると推測されます。なお長期金利の直近のピークは2023年10月末から11月初にかけての0.9%台半ばでしたが、その当時も不動産市場において狼狽は観察されませんでした。今後も1%前後の水準に向けて緩やかに長期金利が上昇することがあっても、それによる不動産市場の急変を懸念する必要はないでしょう。

図表2:10年国債金利と10年OISスワップレート

(注)直近値は2024年3月19日午後3時。

(出所)Bloomberg

J-REIT市況は2024年初以降一段安の様相を見せていましたが、日銀は2022年2月22日を最後にこの2年余りJ-REITを買い入れておらず、日銀によるJ-REITの買入れは事実上すでに形骸化していました。今回正式に買入れが停止されることになりましたが、その実体的な影響はないものとみて差し支えありません。むしろ金融政策の先行きに対する不透明性が低下したことから、3月19日の東証REIT指数は大幅高(前日比54.87高、+3.19%)で一日の取引を終えました。またフォワード・ガイダンスは追加緩和を講じる余地がない中にあっても「先々にかけて緩和的な金融政策が続く」と経済主体に信じ込ませることによって緩和の効果を生み出そうとする性質の政策手段です。政策金利をプラスの領域に誘導するようになれば(すなわち「利下げ」による金融緩和の余地が生まれれば)フォワード・ガイダンスの必要性も薄らぎますので、今回の政策変更においてもフォワード・ガイダンスの修正はごく自然なことと受け止めることができます。

結局のところ今後の注目点は日銀の利上げペースということになります。日銀は政策決定会合後の公表文において「当面、緩和的な金融環境が継続する」との考えを明記しており、今後の利上げペースが緩慢であることを強く示唆しています。しかし本当に2%の物価上昇が定着するのであれば、いずれ日銀は中立金利(景気を熱しも冷ましもしない金利水準)に向けて政策金利を引き上げていくべき筋合いです。それによる不動産市場への影響については、近日中に稿を改めて議論したいと思います。

(一般財団法人日本不動産研究所 シニア不動産エコノミスト 吉野薫)

※当コラムで示される見解は個々の執筆者個人に属するものであり、必ずしも日本不動産研究所の見解を代表するものではございません。