【JREI Think-Tank Eyes】 #11 本格的な利上げの可能性と不動産投資市場

本格的な利上げの可能性と不動産投資市場

(執筆者:シニア不動産エコノミスト 吉野薫)

2024年3月21日

2024年3月19日に公表された「金融政策の枠組みの見直し」を経て、マイナス金利政策が解除されるとともに、長期金利の誘導目標も撤廃されました。今後日本銀行は政策金利(無担保コールレート・オーバーナイト物)の誘導目標の操作を金融政策の主要な手段として用いることになります。前回のコラム(「長短金利操作付き量的・質的金融緩和とマイナス金利政策の撤廃」、2024年3月19日付)に記載したとおり、いずれ2%の物価上昇の定着がより明確に見通せるようになれば、日銀は中立金利(景気を熱しも冷ましもしない金利水準)に向けて政策金利を引き上げていくでしょうし、さらには物価が2%を超えるような状況になれば中立金利を上回る政策金利を設定することになるかもしれません。

もっとも中立金利の水準自体は明確に算出できる訳ではありません。教科書的には、実質の中立金利は潜在成長率に一致するとされています。日本の潜在成長率は内閣府の試算では0.7%(2023年第4四半期)、日銀の試算でも0.71%(2023年第2四半期~第3四半期)ですが、これを実質中立金利と解釈するに当たっては一定の幅を持って見る必要があります。また、これを名目の金利水準に直すためには予想物価上昇率を加えることになります(フィッシャー方程式)。2%の物価目標が達成されている世界においては、経済主体の予想物価上昇率も2%に定着(アンカー)されているであろうと考えれば、名目の中立金利は2%台の半ば程度にあるとの想定が成り立ちます。

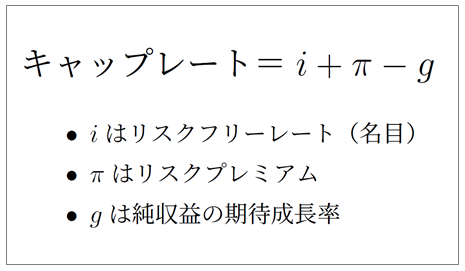

| このような金利水準が実現する将来において、不動産投資市場はどのような姿になっているのでしょうか。端的には不動産投資市場で形成される利回り(キャップレート)の水準について考察してみたいと思います。利回りを分解した式が図表1です。不動産に要求されるリスクプレミアムを不変とすると、金融政策に連動するリスクフリーレートの上昇と純収益(すなわち賃料)の上昇期待の高まりが一致しさえすれば、それらの効果が打ち消し合って、利回りに対する影響が相殺される、ということになります。ここでリスクフリーレートは名目の金利水準であり、それは実質の金利水準と予想物価上昇率に分解されます。ここから得られる教訓は、「予想物価上昇率の高まりと同程度に名目の政策金利が上昇する元では、賃料上昇期待も同様に高まる限りにおいて、キャップレートへの影響は相殺される」ということになります。 |

図表1:キャップレートの分解

|

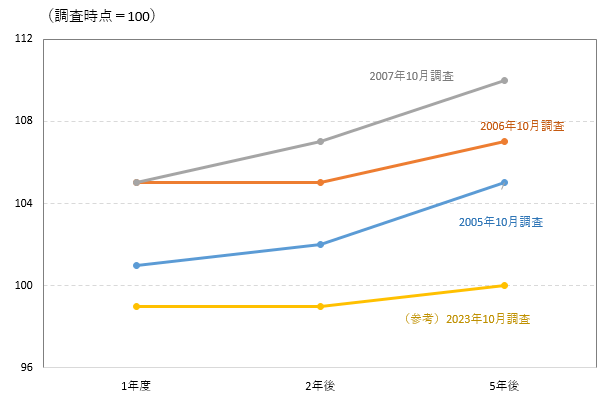

したがって「政策金利の引き上げ幅と並行してキャップレートも上昇する」との見方は行き過ぎた悲観ということになります。実は前回のコラムで紹介した2005年頃~2007年頃の期待利回りの低下局面において、従前よりも賃料上昇期待が強まったからこそ、2006年7月と2007年2月の政策金利の引き上げを経てもなお期待利回りの上昇に至らなかったという側面があります(図表2)。その一方、物価が上昇したからといって賃料も自動的に上昇する訳ではありません。名目の政策金利が上昇する元で賃料の上昇期待が相応に強まらないのであれば、低い水準のキャップレートを正当化することは徐々に難しくなるはずです。

図表2:東京丸の内、大手町における1年後、2年後、5年後の賃料水準の見通し

(注)回答者の見通しの中央値。

(出所)日本不動産研究所「不動産投資家調査®」

このように、金利上昇局面において不動産投資市場の安定性を期する上では、不動産投資市場が資金調達コストの上昇に備えるべきことは当然のことながら、賃料上昇の定着を模索することも求められるのです。

なお現実的には、日銀が2%を超えるような水準にまで政策金利を引き上げる可能性が差し迫っている訳ではありません。そもそも予想物価上昇率は現在2%には至っていないものとみられ、それは今回の政策決定会合後の記者会見で植田総裁自身も認めています。また日銀自身が今回の政策決定会合の公表文で明記しているとおり、「当面、緩和的な金融環境が継続する」ということですから、政策金利は中立金利と想定される水準を十分に下回るように誘導されることでしょう。さらには技術的な面においても、政策金利を引き上げていくには周到な準備が必要です。現在、金融機関は所要準備額を大幅に超過する日銀当座預金を保有しており、このような状況では短期金融市場で高い金利水準が実現するほど資金の需給が引き締まることはありません。政策金利の引き上げと一致するように日銀当座預金への利息を引き上げていく(それには日銀から金融機関に対する巨額の所得移転が伴うことになります)か、あるいはあらかじめ量的引き締めに着手して日銀当座預金の超過準備を吸収しておく必要があります。

(一般財団法人日本不動産研究所 シニア不動産エコノミスト 吉野薫)

※当コラムで示される見解は個々の執筆者個人に属するものであり、必ずしも日本不動産研究所の見解を代表するものではございません。